Spółka z rozproszoną strukturą własnościową. Jak prawidłowo określić beneficjentów?

Obowiązek dokonywania zgłoszeń danych beneficjentów rzeczywistych do Centralnego Rejestru Beneficjentów Rzeczywistych dotyczy większości spółek prawa handlowego. Sankcjami zagrożony jest nie tylko brak zgłoszenia w terminie, ale też jego aktualizacji oraz podanie danych niezgodnych ze stanem faktycznym. Przed dużymi dylematami dotyczącymi ustalenia kręgu beneficjentów rzeczywistych stoją spółki o rozproszonej strukturze własnościowej, a ryzyko zainicjowania wobec nich działań kontrolnych zwiększa stosunkowo nowy przepis, który zobowiązuje instytucje obowiązane, np. firmy leasingowe, do raportowania niezgodności w CRBR ze stanem faktycznym.

Ulga na zakup kasy wirtualnej. Czy można zastosować ją w praktyce?

Od 1 lutego 2023 r. podatnicy prowadzący działalność w postaci myjni samochodowych są zobligowani do posiadania i stosowania kasy rejestrującej. Nowy obowiązek oznacza konieczność poniesienia wydatków na zakup takiej kasy. Część podatników zapewne wybierze kasy wirtualne. Czy będą oni jednak uprawnieni do zastosowania tzw. ulgi na zakup kasy?

Komentarz Bartosza Mazura dla „Dziennika Gazety Prawnej”

Czy spółka może korzystać z pełnego faktoringu, który polega na zbywaniu wierzytelności za sprzedawane towary lub usługi na rzecz faktora (banku lub firmy faktoringowej), a jednocześnie stosować estoński CIT?

Opłata za udzielenie informacji o użytkowniku nie podlega VAT

Czynność polegająca na pobraniu opłaty dodatkowej za przekazanie danych korzystającego na wezwanie organu w przypadku wykroczeń drogowych nie stanowi elementu wynagrodzenia leasingodawcy z tytułu świadczonej przez niego usługi leasingu, a tym samym nie podlega ona VAT. Takie stanowisku zajął Wojewódzki Sąd Administracyjny w Warszawie w wyroku, w którym oddalono skargę złożoną przez firmę leasingową.

Praca zdalna na stałe w przepisach. Kto (nie) będzie mógł z niej skorzystać?

Sejm odniósł się do senackich poprawek zgłoszonych w toku prac nad nowelizacją kodeksu pracy w zakresie pracy zdalnej. Ustawę uzyskała również podpis Prezydenta. Biorąc pod uwagę dosyć krótkie, 2-miesięczne, vacatio legis dla nowych regulacji, zarówno pracodawcy, jak i pracownicy mogą mieć problem ze stosowaniem przepisów w praktyce. Dotyczy to m.in. możliwości wykonywania pracy zdalnej przez pracowników wychowujących małe dzieci oraz wniosków o zaprzestanie wykonywania pracy zdalnej.

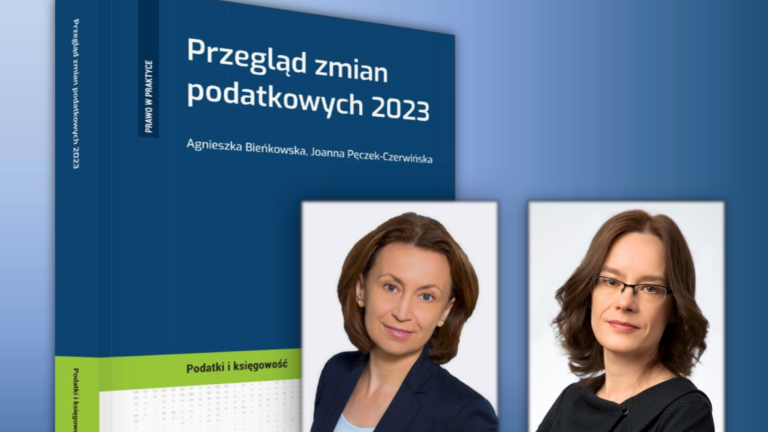

„Przegląd zmian podatkowych 2023” – nowa publikacja Agnieszki Bieńkowskiej i Joanny Pęczek-Czerwińskiej

„Przegląd zmian podatkowych 2023” to najnowsza publikacja wydawnictwa C.H. Beck autorstwa Agnieszki Bieńkowskiej oraz Joanny Pęczek-Czerwińskiej z Gekko Taxens. Na 280 stronach autorki kompleksowo opisały wszystkie najważniejsze zmiany w zakresie PIT, CIT, VAT i innych przepisów podatkowych, które zaczęły lub zaczną obowiązywać w 2023 r.

Kolejny podatek minimalny na horyzoncie – tym razem globalny

Początek nowego roku to czas nierozerwalnie związany z realizacją obowiązków sprawozdawczych i podatkowych. Niniejszy artykuł stanowi syntetyczne zebranie informacji o terminach sporządzenia najważniejszych deklaracji podatkowych w zakresie CIT i PIT. Podane terminy płatności dotyczą podmiotów, których rok podatkowy jest zgody z rokiem kalendarzowym.

Podatkowe zamknięcie roku. Na co zwrócić uwagę, rozliczając rok 2022 w firmie leasingowej?

Teza o tym, że możliwe jest rozwiązanie umowy leasingu dotyczącej samochodu przed upływem 2 lat, która prezentowana jest ostatnio w niektórych artykułach, jest prawdziwa, ale tylko pozornie. Jednostronne rozwiązanie umowy możliwe jest bowiem jedynie w przypadkach wskazanych w samej umowie albo OWU, a wszelkie odstępstwa wymagają zgodnej woli obu stron. O tę będzie trudno, ponieważ przedterminowe rozwiązanie kontraktu w zdecydowanej większości przypadków nie będzie leżało w interesie finansującego, m.in. ze względów podatkowych.

Urządzenia techniczne a podatek od nieruchomości. Konieczna nowelizacja przepisów?

W obecnie obowiązującym porządku prawnym trudno mówić o jednolitym opodatkowaniu podatkiem od nieruchomości urządzeń technicznych, takich jak myjnie samochodowe, silosy, wytwórnie mas bitumicznych czy węzły betoniarskie. Wynika to m.in. z tego, że pojęcie „urządzenia technicznego” nie zostało zdefiniowane przez ustawodawcę w ustawie o podatkach i opłatach lokalnych. Odsyła ona do definicji zawartych w prawie budowlanym, które nie do końca można przenieść wprost do podatku od nieruchomości. Wątpliwości po stronie właścicieli takich przedmiotów, wśród których licznie reprezentowane są firmy leasingowe, pogłębia również niejednolita linia orzecznicza.

Faktura „wykupowa” – nie wcześniej niż po dacie wymagalności ostatniej raty

Wystawiając fakturę dokumentującą wykup przedmiotu umowy leasingu zgodnie z faktycznym terminem zapłaty dokonanej przez leasingobiorcę, finansujący ryzykują utratę możliwości zastosowania art. 17c ustawy o CIT, który umożliwia sprzedaż po wartości resztowej, narażając się na konieczność zastosowania art. 14 ustawy o CIT, który nakazuje stosowanie zasad ogólnych (sprzedaż według wartości rynkowej). Istnienie takiego zagrożenia potwierdzają również orzeczenia wydane przez Naczelny Sąd Administracyjny.

New directives for Polish law – privileges for consumers, obligations for traders

The regulations implementing the so-called Omnibus Directive and the Goods Directive came into force on 1 January 2023. They mostly apply to consumer sales - both distance and in person , but in some cases it involves sole traders. The new rules certainly empower buyers’ position and make it necessary for traders to analyse their existing sales processes and make the necessary modifications.

Nowe dyrektywy w polskich przepisach – przywileje dla konsumentów, obowiązki dla przedsiębiorców

Przepisy implementujące tzw. Dyrektywę Omnibus oraz Dyrektywę Towarową weszły w życie 1 stycznia 2023 r. Dotyczą one przede wszystkim sprzedaży – zarówno na odległość, jak i stacjonarnej – na rzecz konsumentów, ale w niektórych sytuacjach również jednoosobowych przedsiębiorców. Nowe przepisy niewątpliwie wzmacniają pozycję kupujących i powodują, że przedsiębiorcy muszą przeanalizować dotychczasowe procesy sprzedażowe, a w razie potrzeby dokonać niezbędnych modyfikacji.

Obligatoryjny mechanizm KSeF od 1 stycznia 2024 r. Jakie zmiany dla podatników?

Najnowszy projekt zmian do ustawy o VAT, związany z wdrożeniem obowiązkowego Krajowego Systemu e-Faktur (KSeF), ma zostać przyjęty w I kwartale 2023 r., a wejść w życie 1 stycznia 2024 r. Przewiduje on wprowadzenie wielu nowych zasad dotyczących wystawiania faktur – zarówno pozytywnych, jak i negatywnych dla podatników. Ze względu na toczące się prace legislacyjne, obecny kształt projektowanych przepisów może ulec zmianom.

Podatkowe zamknięcie roku – najważniejsze terminy w zakresie CIT i PIT

Początek nowego roku to czas nierozerwalnie związany z realizacją obowiązków sprawozdawczych i podatkowych. Niniejszy artykuł stanowi syntetyczne zebranie informacji o terminach sporządzenia najważniejszych deklaracji podatkowych w zakresie CIT i PIT. Podane terminy płatności dotyczą podmiotów, których rok podatkowy jest zgodny z rokiem kalendarzowym.

Korzystanie z fotowoltaiki a obowiązki podatkowe

Kolejna odsłona rządowego programu umożliwiającego uzyskanie dofinansowania wydatków na inwestycje w energię odnawialną przyczyni się zapewne do znacznego wzrostu zainteresowania przedsiębiorców leasingiem instalacji fotowoltaicznych. Warto więc przypomnieć, że przedmiotem umowy leasingu może być wyłącznie instalacja fotowoltaiczna stanowiąca odrębny środek trwały. Warto być świadomym również konsekwencji w zakresie podatku od nieruchomości, bo choć same panele fotowoltaiczne nie są nim objęte, to na podmiotach korzystających z fotowoltaiki będą ciążyć pewne obowiązki.

Rozwiązanie umowy leasingu przed upływem 2 lat? Tylko na warunkach finansującego

Teza o tym, że możliwe jest rozwiązanie umowy leasingu dotyczącej samochodu przed upływem 2 lat, która prezentowana jest ostatnio w niektórych artykułach, jest prawdziwa, ale tylko pozornie. Jednostronne rozwiązanie umowy możliwe jest bowiem jedynie w przypadkach wskazanych w samej umowie albo OWU, a wszelkie odstępstwa wymagają zgodnej woli obu stron. O tę będzie trudno, ponieważ przedterminowe rozwiązanie kontraktu w zdecydowanej większości przypadków nie będzie leżało w interesie finansującego, m.in. ze względów podatkowych.

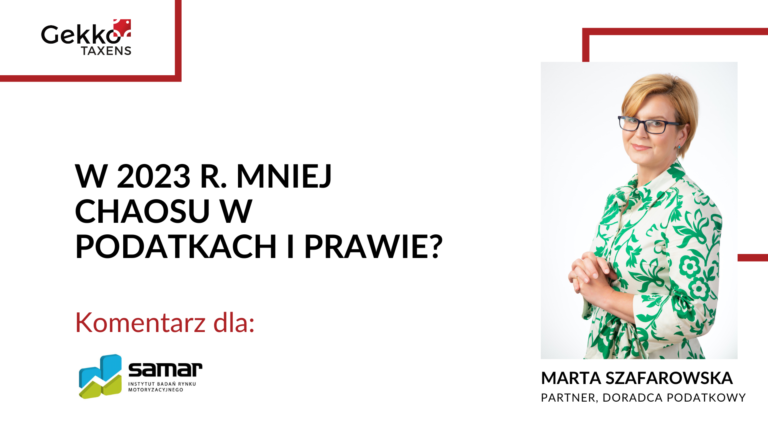

Komentarz Marty Szafarowskiej dla Samar.pl

Choć w teorii zmiany podatkowe wprowadzane w ostatnich miesiącach tylko w wąskim zakresie skupiały się na motoryzacji jako takiej, to w rzeczywistości trzeba na nie patrzeć w znacznie szerszym kontekście. Dla dealerów istotna była nowelizacja regulacji dotyczących estońskiego CIT. Dla dystrybutorów większe znaczenie miało zaś obniżenie limitu kosztów finansowania dłużnego.

Rozliczenie wynagrodzenia z tytułu cesji umowy leasingu. Fiskus (nie) rozwiewa wątpliwości

Zagadnienie tzw. cesji, a więc zmian podmiotowych w umowie leasingu (zarówno po stronie finansującego, jak i korzystającego) w trakcie jej trwania, to jedno z najbardziej kontrowersyjnych na przestrzeni ostatnich kilkunastu lat zagadnień związanych z podatkowym rozliczeniem umowy leasingu. Generuje ono również liczne spory z organami podatkowymi. Nowa interpretacja, zgodnie z którą wynagrodzenie z tytułu cesji umowy leasingu uzyskane przez pierwotnego korzystającego należy opodatkować stawką właściwą dla prowadzonej działalności, nie rozwiewa jednak dotychczasowych wątpliwości.

Zmiany dotyczące pracy zdalnej i badania trzeźwości pracowników przyjęte przez Sejm

Nowelizacja Kodeksu pracy, która przewiduje uchylenie obowiązujących przepisów o telepracy i zastąpienie ich regulacjami o pracy zdalnej, 13 stycznia 2023 r. została ostatecznie uchwalona przez Sejm. Obecnie czeka ona na podpis Prezydenta i publikację w Dzienniku Ustaw. Dotychczas zasady pracy zdalnej wynikały z tymczasowego rozwiązania w postaci art. 3 ustawy z 2 marca 2020 r. o szczególnych rozwiązaniach związanych z COVID-19. Za sprawą wspomnianych zmian w Kodeksie pracy pracodawcy uzyskają też nowe uprawnienia w zakresie kontroli trzeźwości pracowników.

Odpowiedzialność podmiotów zbiorowych w nowej odsłonie?

Głównym celem planowanej nowelizacji ustawy o odpowiedzialności podmiotów zbiorowych autorstwa Ministerstwa Sprawiedliwości jest zapobieganie nieprawidłowościom w tym obszarze. Z najnowszego projektu wynika, że cel ma zostać zrealizowany m.in. poprzez zróżnicowanie sposobu dochodzenia odpowiedzialności podmiotów zbiorowych poprzez uzależnienie go od wielkości danego podmiotu, a także ograniczenie konieczności uprzedniego uzyskania prejudykatu dla potrzeb wszczęcia dochodzenia odpowiedzialności wobec podmiotu zbiorowego.

Nowy, bardziej skomplikowany wzór formularza PIT-2. Jak go wypełnić?

Po chaosie związanym z formularzem PIT-2 z początku 2022 r., możliwe są kolejne zawirowania, wynikające z opublikowania przez Ministerstwo Finansów nowej, znacznie bardziej rozbudowanej wersji tego druku, która będzie miała zastosowanie do dochodów uzyskanych od 1 stycznia 2023 r. Chcąc rozwiać pojawiające się wątpliwości, resort finansów opublikował projekt objaśnień dotyczących PIT-2. Wypełnienie których sekcji może przysporzyć największych problemów, jakie prawa przysługują podatnikom i jakie działania powinny być podejmowane po stronie płatników?

Przekształcenie prawa użytkowania wieczystego – planowane zmiany w przepisach

Na stronie Rządowego Centrum Legislacji opublikowano nowy projekt zmian do ustawy o gospodarce nieruchomościami przygotowany przez Ministerstwo Rozwoju i Technologii. Dzięki nim firmy (i inne osoby prawne) uzyskają możliwość przekształcenia prawa użytkowania wieczystego nieruchomości w odrębną własność – prawdopodobnie już w 2023 r. Jeśli jednak na dalszym etapie prac legislacyjnych projektowane regulacje nie ulegną zmianie, nie należy spodziewać się dużego zainteresowania wykupem nieruchomości ze strony przedsiębiorców.

Ustawa o fundacji rodzinnej uchwalona. Jak ją utworzyć?

Proces legislacyjny związany z wprowadzeniem do porządku prawnego przepisów dotyczących fundacji rodzinnej jest na ostatniej prostej. Fundację będzie można utworzyć zapewne już na przełomie I i II kwartału 2023 r. Powołanie nowego podmiotu powinno zostać dobrze przemyślane, a oczekiwania fundatora powinny zostać precyzyjnie odzwierciedlone w statucie, który określa kluczowe kwestie związane z funkcjonowaniem fundacji, w tym kompetencjami i zasadami powoływania zarządu fundacji, rady nadzorczej oraz zgromadzenia beneficjentów.

Fundacja rodzinna lepsza niż estoński CIT?

Uchwalony przez Sejm projekt ustawy o fundacji rodzinnej przewiduje bardzo korzystny model opodatkowania, szczególnie w przypadku, gdy beneficjentami nowego typu podmiotu będą członkowie najbliższej rodziny fundatora. Czy nowa forma prawna wyhamuje wzrost popularności estońskiego CIT? Jakie są najważniejsze podobieństwa i różnice między tymi konstrukcjami? I dla kogo lepszym rozwiązaniem będzie system estoński, a dla kogo fundacja rodzinna?