Firmy leasingowe (raczej) bez podatku przychodowego. Ale może on zaszkodzić branży

Choć wśród instytucji finansowych wyłączonych z ryzyka zapłaty podatku minimalnego nie uwzględniono firm leasingowych, to i tak w praktyce podatek minimalny zapewne nie będzie ich dotyczył, nawet jeśli ich „wstępna” rentowość będzie wynosiła 1%. Istnieje jednak niewielkie grono klientów, którzy z uwagi na podatek minimalny mogliby być zainteresowani zmianą formy finansowania z leasingu np. na pożyczkę.

Leasing companies (rather) without income tax. But it could hurt the business

Although leasing companies are not included among the financial institutions excluded from the risk of paying the minimum tax, in practice the minimum tax will probably not apply to them anyway, even if their "initial" profitability is 1%. However, there is a small group of customers who, because of the minimum tax, might be interested in changing their form of financing from leasing, for example, to a loan.

Jakie konsekwencje rządowej Tarczy Antyinflacyjnej 2.0.?

Po rozpatrzeniu poprawek Senatu 26 stycznia 2022 r. Sejm ostatecznie ustalił treść projektu ustawy z 13 stycznia 2022 r. o zmianie ustawy o podatku VAT, nazywanej tzw. Tarczą Antyinflacyjną 2.0. Ustawa uzyskała już podpis Prezydenta, co oznacza, że od 1 lutego 2022 r. do 31 lipca 2022 r. przedsiębiorcy będą stosować niższe stawki VAT m.in. na podstawowe produkty żywnościowe oraz paliwo.

Ulga dla klasy średniej – kto skorzysta, a kto powinien zrezygnować?

Polski Ład obowiązuje niecały miesiąc, a wątpliwości z nim związane pojawiają się w tempie zatrważającym. Po zamieszaniu związanym z formularzem PIT-2, a następnie wydanym 7 stycznia 2022 r. rozporządzeniem (które miało rozwiązać problem obliczania zaliczek na PIT, finalnie doprowadziło jednak do jeszcze większego chaosu), przyszedł czas na ulgę dla klasy średniej.

Od 1 stycznia 2022 r. korekta JPK V7 bez czynnego żalu

Korygując część ewidencyjną pliku JPK V7, poza przesłaniem samej korekty, należało również przesłać zawiadomienie o czynnym żalu. Taki stan rzeczy zmienił Polski Ład. Dzięki zmianie przepisów Kodeksu karnego skarbowego osoby, które dopuszczą się nieprawidłowości przy przesłaniu księgi, są zwolnione z odpowiedzialności – o ile złożą prawnie skuteczną korektę. Dzięki temu zredukowano obowiązki administracyjne, a także uspójniono system podatkowy.

Estoński CIT 2.0 już dostępny. Może z niego skorzystać więcej podmiotów

Polski Ład, choć wprowadza wiele niekorzystnych zmian dla przedsiębiorców, zawiera również pozytywne rozwiązania, które można uznać za pewien ukłon w kierunku polskich spółek, przede wszystkim z prostą strukturą. Takie firmy nie będą zagrożone zapłatą podatku minimalnego. Będą za to mogły skorzystać z estońskiego CIT, oferującego zdecydowanie niższe efektywne opodatkowanie niż w przypadku standardowego CIT.

Pospieszne próby łatania Polskiego Ładu

Od momentu uchwalenia Polskiego Ładu można było spodziewać się, że rewolucyjne zmiany w zakresie podatków oraz składki zdrowotnej – wprowadzane ekspresowo i bez konsultacji z biznesem – doprowadzą do pojawienia się wielu nieścisłości. Pierwsze pojawiły się zaledwie kilka dni po rozpoczęciu obowiązywania przepisów. Ministerstwo Finansów zareagowało natychmiastowo, wydając rozporządzenie, które jednak może być… niezgodne z Konstytucją.

WNT samochodu w ramach umowy zlecenia – kto zapłaci akcyzę?

Wykonanie choćby jednej czynności podlegającej opodatkowaniu akcyzą oznacza powstanie obowiązku podatkowego. Późniejsze podjęcie innych działań podlegających opodatkowaniu, nie spowoduje już powstania obowiązku podatkowego. W rezultacie, jeżeli właściciel pojazdu przemieści go do Polski, to on stanie się podatnikiem z tytułu akcyzy, a nie podmiot, któremu zlecono wyszukanie, nabycie, a także rejestrację pojazdu.

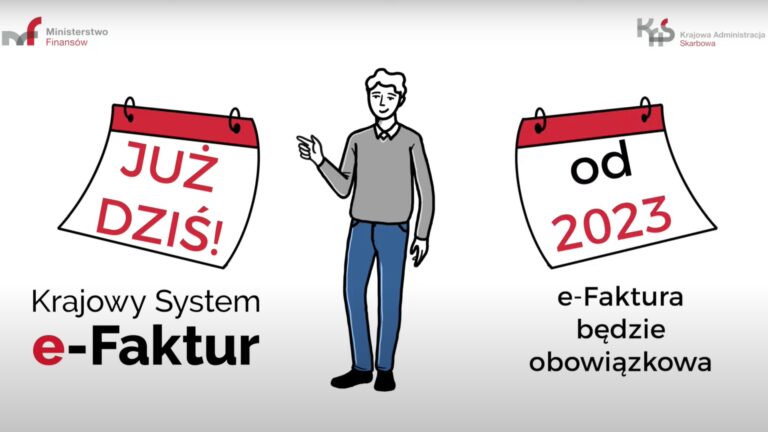

Noty obciążeniowe i noty korygujące a Krajowy System e-Faktur

Krajowy System e-Faktur wystartował 1 stycznia 2022 r. Przez cały bieżący rok i pierwszy kwartał 2023 r. korzystanie z Systemu ma być dobrowolne. Jest więc jeszcze ponad rok, aby przygotować się do jego obligatoryjnego stosowania i nowej rzeczywistości. Jednym z kroków, jakie należy wykonać, jest przegląd wystawianych i otrzymywanych dokumentów finansowo-księgowych. Nie wszystkie bowiem z nich będą mogły być wystawiane i co za tym idzie otrzymywane w KSeF.

Renta planistyczna a opłata adiacencka w obrocie nieruchomościami

Mimo iż terminy „renta planistyczna” oraz „opłata adiacencka” funkcjonują w obrocie nieruchomościami od wielu lat, ich nałożenie stanowi zwykle dość istotne, dodatkowe obciążenie finansowe dla właścicieli bądź użytkowników wieczystych nieruchomości, którzy często są zaskoczeni obowiązkiem poniesienia tych opłat. Warto zatem usystematyzować wiedzę w zakresie tego, w jakich sytuacjach należne są obie opłaty, kto ustala ich wysokość oraz kto jest zobowiązany do ich zapłaty.

Leasing walutowy. Fiskus nieudolnie próbuje łatać lukę prawną

Wydana niedawno interpretacja może stanowić problem dla firm oferujących leasing walutowy. Wynika z niej, że w przypadku sprzedaży przedmiotu leasingu, finansujący powinien dokonać przeliczenia otrzymanej ceny na złote w dacie powstania przychodu i tak przeliczony dochód przyrównać do hipotetycznej wartości netto. Jeśli przychód będzie mniejszy, fiskus oczekuje, by cena wykupu została ustalona w oparciu o wartość rynkową.

Debt financing. Factoring can be a good alternative

Factoring as an alternative to leasing contracts? This could be an interesting solution, particularly in the era of the Polish Deal, through which the excess of debt financing costs within the limit set by the amount of PLN 3,000,000 or the value of 30% of the EBITDA obtained in the tax year can be included in tax expenses. The WSA in Warsaw ruled that full factoring does not constitute debt financing at all, so it is not subject to the above limits.

Finansowanie dłużne. Faktoring może być dobrą alternatywą

Faktoring jako alternatywa dla umów leasingu? Może to być ciekawe rozwiązanie w szczególności w erze Polskiego Ładu, za sprawą którego do kosztów podatkowych można zaliczyć nadwyżkę kosztów finansowania dłużnego w limicie wyznaczonym przez kwotę 3 000 000 zł lub wartość 30% uzyskanego w roku podatkowym EBITDA. WSA w Warszawie uznał, że pełny faktoring w ogóle nie stanowi finansowania dłużnego, a więc nie podlega on powyższym limitom.

Komentarz Marty Szafarowskiej dla TVN Turbo

Przypomnijmy, że od 1 stycznia 2022 r. weszły w życie nowe regulacje w zakresie ryczałtu. Stawki co prawda nie uległy zmianie i nadal wynoszą 250 zł lub 400 zł, ale od początku roku niższa kwota dotyczy jedynie samochodów elektrycznych, wodorowych oraz samochodów spalinowych o maksymalnej mocy 84 KM. W stosunku do ubiegłorocznych przepisów, gdy kwota ryczałtu była ustalana w oparciu o pojemność silnika, grupa pojazdów objęta wyższym ryczałtem w wysokości 400 zł wyraźnie się więc zwiększyła.

Odpowiedzialność księgowego na gruncie KKS. Jak nie narazić się na sankcje?

Co zrobić w sytuacji, gdy rozliczając subwencję otrzymaną od PFR w ramach tarczy finansowej przedsiębiorca otrzyma decyzję, która okaże się dla niego niekorzystna? I czy ma on szansę, by z pomocą istniejących środków prawnych doprowadzić do jej zmiany?

Niekorzystna decyzja PFR o rozliczeniu subwencji. Jak z nią walczyć?

Co zrobić w sytuacji, gdy rozliczając subwencję otrzymaną od PFR w ramach tarczy finansowej przedsiębiorca otrzyma decyzję, która okaże się dla niego niekorzystna? I czy ma on szansę, by z pomocą istniejących środków prawnych doprowadzić do jej zmiany?

Nowe limity płatności gotówkowych jednak rok później

W ramach tzw. tarczy antyinflacyjnej, która czasowo obniża stawki akcyzy od paliw i energii elektrycznej, rząd postanowił zmienić część przepisów ustawy wprowadzającej tzw. Polski Ład. Modyfikacji uległy przepisy dotyczące płatności gotówkowych. Zgodnie z nimi niższe limity transakcji, które można uregulować przy pomocy gotówki, zaczną obowiązywać nie od 1 stycznia 2022 r., ale od 1 stycznia 2023 r.

Leasing nadal będzie korzystny i popularny

Niższe koszty, łatwiejsza dostępność, a także liczne korzyści podatkowe, pośród których należy wskazać przede wszystkim możliwość szybkiego „ukosztowienia” aktywa – to najważniejsze korzyści leasingu operacyjnego, które sprawiają, że jest on chętnie wybierany przez przedsiębiorców. Zmiany w prywatnym wykupie, wprowadzane przez Polski Ład, nie spowodują spadku popularności tej formy finansowania.

Rozliczenia miedzy importerem a leasingodawcą – ważny wyrok NSA

Przedsiębiorca prowadzący działalność opodatkowaną ryczałtem od przychodów ewidencjonowanych może zapłacić niższy podatek od sprzedaży samochodu osobowego wykupionego z leasingu – nawet jeżeli od wykupu minęło mniej niż 6 miesięcy. Ryczałtowiec opodatkuje sprzedaż takiego pojazdu stawką podatku w wysokości 3% wartości przychodu z jego zbycia.

Ryczałt bezpieczniejszy niż darowizna

Przedsiębiorca prowadzący działalność opodatkowaną ryczałtem od przychodów ewidencjonowanych może zapłacić niższy podatek od sprzedaży samochodu osobowego wykupionego z leasingu – nawet jeżeli od wykupu minęło mniej niż 6 miesięcy. Ryczałtowiec opodatkuje sprzedaż takiego pojazdu stawką podatku w wysokości 3% wartości przychodu z jego zbycia.

Od 1 stycznia 2022 r. zmiany w fakturowaniu

Nieco w cieniu procedowania ustawy realizującej Polski Ład ustawodawca zmodyfikował ustawę o VAT. Nowe przepisy nie tylko wprowadzają do porządku prawnego Krajowy System e-Faktur, ale zmieniają też zakres danych wymaganych na tradycyjnych fakturach – w tym zaliczkowych, korygujących i duplikatach. Przedsiębiorcy nadal będą jednak mogli stosować dotychczasowe wzory dokumentów.

Ryczałt od przychodów ewidencjonowanych. Alternatywa dla wybranych

Polski Ład spowoduje wzrost realnego opodatkowania przedsiębiorców. Zmiany mogą zwiększyć popularność stosowania ryczałtu od przychodów ewidencjonowanych – szczególnie wśród samozatrudnionych. I choć nie każdy może skorzystać z tej formy opodatkowania, wydaje się ona ciekawą alternatywą m.in. dla handlowców i mechaników, współpracujących z dealerami samochodów na zasadzie B2B.

Komentarz Bartosza Mazura dla „Dziennika Gazety Prawnej”

Polski Ład to setki zmian przepisów wprowadzanych w bardzo krótkim czasie. Trudno się dziwić, że wokół niektórych wprowadzanych rozwiązań narosło wiele mitów, półprawd, a nawet fake newsów! Dotyczy to m.in. nowych przepisów o prywatnym wykupie auta z leasingu

Prywatny wykup samochodu z leasingu nadal bez VAT

Polski Ład sprawi, że od 2022 r. osoba, która dokona wykupu samochodu z leasingu do majątku prywatnego, będzie mogła odsprzedać auto bez podatku dochodowego dopiero po upływie 5 lat (liczonych od końca roku podatkowego, w którym nastąpił wykup). Wokół tej zmiany pojawiło się jednak sporo nieprawdziwych informacji, m.in. w zakresie podatku VAT, który rzekomo miałby pojawić się przy prywatnym wykupie.