Zmiany w akcyzie weszły w życie

Nowe przepisy dotyczące podatku akcyzowego, wynikające z nowelizacji ustawy o VAT, ustawy o podatku akcyzowym oraz niektórych innych ustaw weszły w życie 1 kwietnia 2025 r. Zakładają one dwa kluczowe rozwiązania: ułatwienie zwrotu akcyzy dla pojazdów przeznaczonych na eksport oraz zwolnienie z akcyzy dla aut wykorzystywanych do jazd testowych w ramach badań naukowych lub prac-rozwojowych. Ministerstwo Finansów zapowiada jednak kolejne zmiany w akcyzie dotyczącej samochodów osobowych.

NSA: bez fizycznego wywozu towaru nie ma mowy o WDT

Najnowszy wyrok NSA (sygn. I FSK 2148/21) porusza istotny dla praktyki temat rozliczania VAT w kontekście wewnątrzwspólnotowej dostawy towarów (WDT), gdy fizyczny wywóz towaru do kontrahenta z UE opóźnia się – mimo że faktura została już wystawiona. NSA jednoznacznie rozstrzygnął, że o WDT można mówić dopiero wtedy, gdy faktycznie dojdzie do przemieszczenia towaru poza granice Polski. Sam zamiar wywozu i „powiązanie” towaru z konkretnym kontrahentem unijnym nie wystarcza do zastosowania stawki 0% VAT.

Więcej czasu na deklarację DN-1? Organy odmawiają podatnikom

Nowym regulacjom dotyczącym podatku od nieruchomości (PoN), które obowiązują od początku 2025 r. daleko jest do ideału. Podatnicy stanęli nie tylko przed praktycznym problemem w postaci konieczności przeglądu środków trwałych i wyodrębnienia z nich obiektów mieszczących się w nowych definicjach budowli i budynków.

Wyłączenie z minimalnego CIT z uwagi na rentowność grupy. Jak poinformować urząd skarbowy?

Dla podatników CIT ze standardowym rokiem podatkowym termin na złożenie deklaracji CIT-8 mija 31 marca 2025 r. Wielu księgowych zastanawia się, czy w związku z tym powinni wypełnić załącznik CIT/M. Zachęcamy do zapoznania się z naszymi wyjaśnieniami.

Sprzedaż auta użytkowanego czasowo w działalności rolniczej lub gospodarczej – z VAT czy bez?

Na gruncie regulacji podatkowych rozwikłanie następstw działań, które dotyczą zarówno życia prywatnego, jak i zawodowego, może być niełatwe. W takiej sytuacji znalazł się rolnik, który najpierw nabył na własny użytek samochód osobowy, czasowo wykorzystywał go w swoim gospodarstwie, a następnie zdecydował się na jego sprzedaż. Czy w takiej sytuacji dostawa samochodu podlega opodatkowaniu VAT?

Miejsca doraźnego schronienia według nowego projektu rozporządzenia MSWiA

Prace związane z opracowywaniem aktów wykonawczych do ustawy z 5 grudnia 2024 r. „o ochronie ludności i obronie cywilnej” nabierają przyspieszenia. Projekt rozporządzenia Ministra Spraw Wewnętrznych i Administracji z 18 lutego 2025 r., opracowywany na podstawie powyższej ustawy, wprowadza nowe regulacje dotyczące tzw. miejsc doraźnego schronienia.

Dariusz Sot dołączył do zespołu Gekko Taxens

Miło nam poinformować, że do działu prawnego Gekko Taxens dołączył Dariusz Sot! Dariusz jest aktualnie aplikantem radcowskim III roku i członkiem Okręgowej Izby Radców Prawnych w Warszawie.

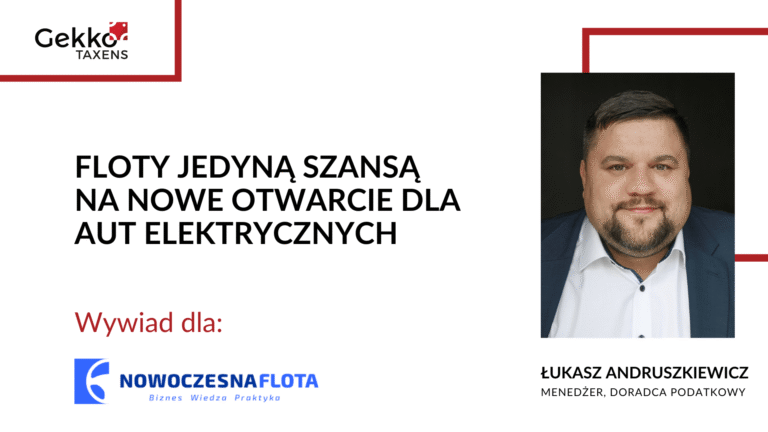

Wywiad Łukasza Andruszkiewicz dla Nowoczesnaflota.pl

„Nie jestem przekonany, czy program będzie cieszyć się zainteresowaniem określonego przez ministerstwo „targetu”, jakim są polskie rodziny. W mojej ocenie zainteresowanie pojazdami o tego typu napędzie spada, a jedynie zakupy flotowe byłyby szansą na nadanie nowej dynamiki sprzedaży samochodów elektrycznych w Polsce” – mówi na temat programu „NaszEauto” doradca podatkowy Łukasz Andruszkiewicz z Gekko Taxens w wywiadzie publikowanym przez „Nowoczesną Flotę”.

Czy do CIT-8 za 2024 r. należy dołączyć załącznik CIT/M?

Dla podatników CIT ze standardowym rokiem podatkowym termin na złożenie deklaracji CIT-8 mija 31 marca 2025 r. Wielu księgowych zastanawia się, czy w związku z tym powinni wypełnić załącznik CIT/M. Zachęcamy do zapoznania się z naszymi wyjaśnieniami.

Tajemnica zawodowa a obowiązek raportowania MDR – MF wydał interpretację

Minister Finansów opublikował interpretację ogólną dotyczącą „prawnie chronionej tajemnicy zawodowej” promotora i wspomagającego w kontekście obowiązku raportowania schematów podatkowych. Dotyczy ona m.in. adwokatów, radców prawnych i doradców podatkowych, ale uwagę na nią powinni zwrócić również księgowi, audytorzy i bankowcy.

Korekta wynikająca z wcześniejszego rozwiązanie umowy leasingu finansowego. Co z odszkodowaniem?

Nie budzi żadnych wątpliwości to, że w przypadku wygaśnięcia bądź przedterminowego rozwiązania umowy leasingu finansowego możliwe jest obniżenie podstawy opodatkowania poprzez dokonanie korekty faktury dokumentującej leasing finansowy o wartość zwróconego przedmiotu umowy - potwierdził to NSA w wyroku z 5 marca 2025 r. Orzeczenie nie odnosi się jednak do kwestii budzącej największe wątpliwości, a więc wpływu odszkodowania uzyskanego przez firmę leasingową (od korzystającego lub ubezpieczyciela) na podstawę opodatkowania na fakturze dokumentującej leasing finansowy.

Nieodpłatne przekazanie auta w spółce jawnej a VAT – korzystna interpretacja

Dyrektor KIS uznał, że przekazanie samochodu wspólnikowi spółki jawnej po jego wykupie z leasingu operacyjnego nie podlega opodatkowaniu VAT. Decyzja ta potwierdza, że jeśli spółka nie odliczy podatku naliczonego przy wykupie pojazdu i już wtedy przeznaczy go na cele osobiste wspólnika, nie dochodzi do odpłatnej dostawy towarów, a tym samym czynność ta pozostaje poza zakresem opodatkowania.

Opodatkowania akcyzą miękkich hybryd. Sąd ponownie po stronie podatnika

Wyrok WSA w Gdańsku to kolejne pozytywne dla podatników rozstrzygniecie w sprawie opodatkowania akcyzą tzw. miękkich hybryd. Sąd, uznając skargę podatnika za zasadną, uchylił decyzje organu zarówno I, jak i II instancji, które dotyczyły ustalenia podatku do zapłaty z tytułu wewnątrzwspólnotowego nabycia samochodów będących miękkimi hybrydami, w oparciu o podstawową (wyższą) stawkę akcyzy.

Podatek od odsetek za opóźnienia w estońskim CIT?

WSA w Poznaniu wydał wyrok odnoszący się do kwestii opodatkowania odsetek od zaległości podatkowych w ramach estońskiego CIT. Ze względu na aktualną treść przepisów oraz wciąż obowiązujących objaśnień sprawa jak na razie wydaje się rozstrzygnięta, a spółki opodatkowane ryczałtem powinny się liczyć z podwójną sankcją w przypadku opóźnień w zapłacie podatków.

Cyfrowa rewolucja w administracji skarbowej – co planuje KAS?

Krajowa Administracja Skarbowa (KAS) kontynuuje cyfryzację, wdrażając nowe e-usługi usprawniające kontakt podatników z urzędami i upraszczające procedury podatkowe. Zapowiedzi w tym zakresie przedstawiono w „Planie wdrażania usług dla klientów KAS na lata 2024-2028”. Dotyczą one nie tylko KSeF, ale także m.in. e-Urzędu Skarbowego, systemu PUESC oraz nowych funkcjonalności w administracji skarbowej i identyfikacji podatkowej.

Odpowiedzialność solidarna członka zarządu za zobowiązania spółki z tytułu VAT? TSUE krytyczny

Trybunał Sprawiedliwości UE udzielił odpowiedzi na pytanie prejudycjalne zadane przez WSA we Wrocławiu. Sprawa, które wzbudziła wątpliwości Sądu co do zgodności polskiej ustawy z regulacjami unijnymi, dotyczyła udziału jej prezesa w postępowaniu podatkowym wobec spółki. Gdyby egzekucja zaległości podatkowych wobec spółki okazała się bezskuteczna, postępowanie mogło potencjalnie skutkować orzeczeniem solidarnej odpowiedzialności prezes tego podmiotu za zaległości z tytułu VAT.

Praca zdalna dla zagranicznej firmy a powstanie zakładu podatkowego. Jest wyrok NSA

Praca zdalna pozostaje atrakcyjnym benefitem, ale dla zagranicznych firm zatrudniających pracowników w Polsce może wiązać się z ryzykiem podatkowym. Wątpliwości mogą dotyczyć tego, czy wykonywanie obowiązków na home office przez pracownika zatrudnionego przez zagraniczną firmę może spowodować powstanie stałego zakładu podatkowego w Polsce. Odpowiedzi na to pytanie udzielił Naczelny Sąd Administracyjny.

Elektronizacja i wyższe kary? Nadchodzą zmiany w zatrudnianiu cudzoziemców

Ku końcowi zmierzają prace związane z projektem ustawy o warunkach dopuszczalności powierzania pracy cudzoziemcom na terytorium RP. Sejm uchwalił ustawę i przekazał ją Prezydentowi i Marszałkowi Senatu. Celem zmian jest uproszczenie procedur administracyjnych, eliminacja nadużyć oraz skuteczniejsza integracja obcokrajowców na rynku pracy. Zmiany są niezbędne, by dostosować polski system do nowych wyzwań migracyjnych i zapewnić równowagę na rynku pracy.

Szef KAS dopatruje się unikania opodatkowania w programach motywacyjnych

Szef Krajowej Administracji Skarbowej (KAS) odmówił wydania opinii zabezpieczającej dotyczącej programu motywacyjnego stworzonego przez spółkę akcyjną. Choć organ nie zanegował samej koncepcji programów motywacyjnych, w tym konkretnym przypadku dopatrzył się elementów świadczących o kierowaniu się przez firmę przede wszystkim chęcią osiągnięcia korzyści podatkowej.

Wynagrodzenie prokurenta – z czy bez estońskiego CIT?

W 2023 r. NSA wydał zaskakujący wyrok, w którym uznał, że wynagrodzenie prokurenta jest w całości opodatkowane estońskim CIT jako ukryty zysk. Co ciekawe, korzystniejsze stanowisko w tej kwestii prezentują organy podatkowe. Czy stanowisko NSA skutkuje tym, że wszystkie wynagrodzenia prokurentów powinny być w każdej sytuacji opodatkowane?

Czy transakcje zrealizowane przy użyciu kart paliwowych to transakcje łańcuchowe?

Czy w przypadku transakcji realizowanych przy użyciu kart paliwowych mamy do czynienia z transakcjami łańcuchowymi i czy spółka, która użytkuje karty paliwowe, ma prawo do odliczenia podatku VAT naliczonego z faktur wystawianych przez emitenta? Te istotne pytania powróciły za sprawą wyroku WSA w Poznaniu wydanym 6 lutego 2025 r. Sąd zwrócił w nim uwagę, że dostawca kart paliwowych nie ma realnego wpływu na kształtowanie ceny towarów i usług nabywanych przy pomocy kart paliwowych, co wyklucza transakcję łańcuchową, której niezbędnym elementem jest przejście władztwa ekonomicznego.

Coraz szerszy katalog opłat dodatkowych w umowach leasingu poza opodatkowaniem VAT?

Pobranie opłaty dodatkowej od korzystającego za przekazanie jego danych na uzasadnione wezwanie krajowego lub zagranicznego organu ścigania, jak też za obsługę mandatów wystawionych bezpośrednio na finansującego, nie stanowi elementu wynagrodzenia leasingodawcy z tytułu świadczonej przez niego usługi leasingu, a tym samym nie podlega ona VAT. Podobnie będzie w przypadku opłat dodatkowych za niewykonanie przeglądu okresowego pojazdu w ASO zgodnie z harmonogramem przewidzianym przez producenta, jak i opłat windykacyjnych.

Limit 150 000 zł – czy dotyczy także firm wynajmujących samochody?

Czy przedsiębiorca, który w ramach prowadzonej działalności zawiera umowy leasingu operacyjnego na pojazdy, które następnie odpłatnie wynajmuje innym podmiotom, może w pełni zaliczać do kosztów podatkowych opłaty leasingowe z nimi związane, mimo że wartość samochodów przekracza 150 000 zł? Tym razem z pytaniem dotyczącym rozliczania kosztów leasingu w przypadku, gdy pojazdy są przekazywane do dalszego użytkowania, zmierzył się WSA w Gdańsku. Dotychczasowe orzecznictwo w tej kwestii nie było jednolite.

Oszustwo przy WDT a prawo do stawki VAT 0%

Czy spółka, która – działając w dobrej wierze – dostarczyła towary do kontrahenta rzekomo reprezentującego zagraniczną firmę, ale po realizacji dostawy stwierdziła, że padła ofiarą oszustwa, ponieważ zamówienie zostało sfałszowane, a faktyczny odbiorca nie miał żadnych powiązań z rzeczywistą firmą, ma prawo do zastosowania stawki VAT 0% dla wewnątrzwspólnotowej dostawy towarów (WDT)? Sprawę tę rozstrzygnął Naczelny Sąd Administracyjny, dostarczając istotnych wskazówek dla przedsiębiorców, dokonujących transakcji zagranicznych.