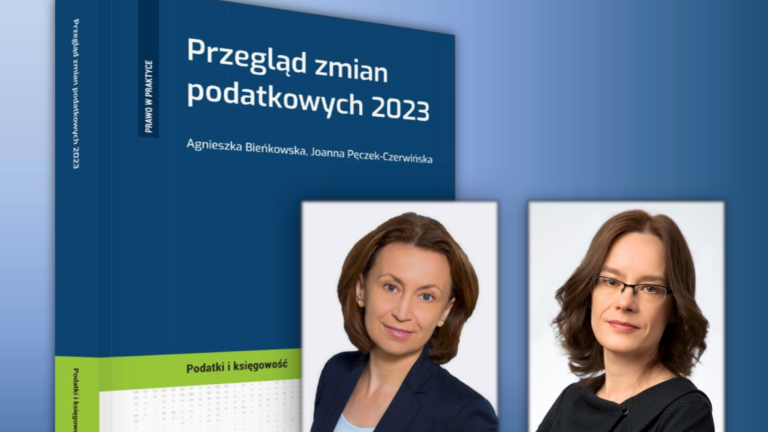

„Przegląd zmian podatkowych 2023” – nowa publikacja Agnieszki Bieńkowskiej i Joanny Pęczek-Czerwińskiej

„Przegląd zmian podatkowych 2023” to najnowsza publikacja wydawnictwa C.H. Beck autorstwa Agnieszki Bieńkowskiej oraz Joanny Pęczek-Czerwińskiej z Gekko Taxens. Na 280 stronach autorki kompleksowo opisały wszystkie najważniejsze zmiany w zakresie PIT, CIT, VAT i innych przepisów podatkowych, które zaczęły lub zaczną obowiązywać w 2023 r.